İktisatçı Mahfi Eğilmez, yatırımcıların dolarlarından neden vazgeçip Türk Lirası’na yöneldiklerini grafiklerle birlikte ifade etti.

Eğilmez, kendi blogunda bu konuda yazdıklarını şu şekilde paylaştı:

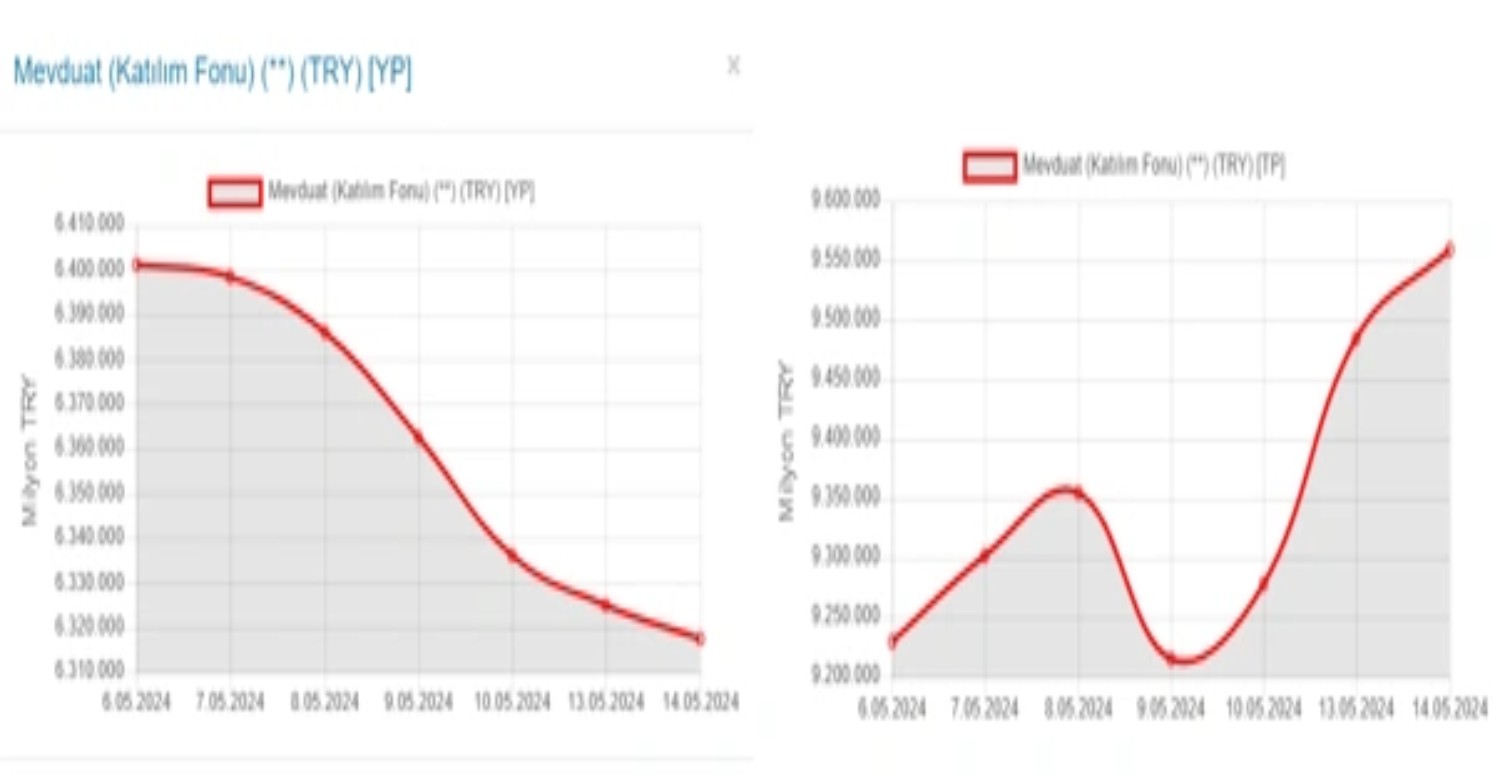

"Yerel seçimlerin ardından döviz kurlarında stabilizasyon eğilimi görüldü ve bu durum döviz satışlarını hızlandırdı. Son zamanlarda yabancı para mevduatı (sol taraftaki grafik) ve Türk Lirası mevduatı (sağ taraftaki grafik) trendleri aşağıdaki gibi oldu (grafikler BDDK’nın günlük bülteninden alınmıştır):

Gözlemlenebileceği üzere, yabancı para mevduatı azalırken TL mevduatı artıyor. İnsanlar, banka hesaplarındaki dövizlerini bozdurarak TL mevduat hesabı oluşturuyorlar. Bu durumun iki ana sebebi bulunmaktadır: Bankalar, döviz mevduatına faiz ödemezler. USD/TL döviz kuru son dönemlerde stabil bir seyir izliyor ve yakın gelecekte kurun düşeceği öngörülüyor.

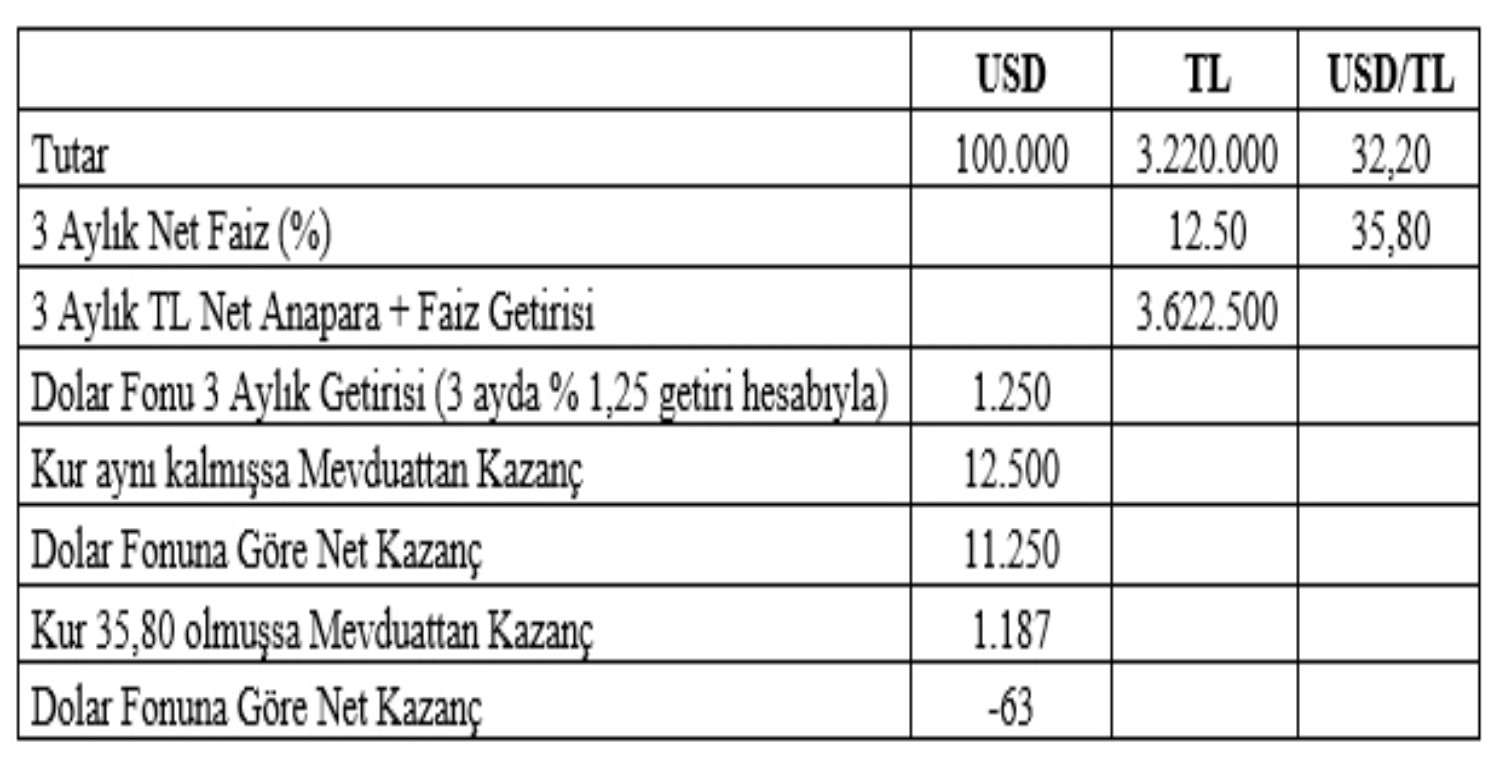

Bu durumu bir tablo ile açıklayalım. Örneğimizde, doların TL’ye dönüştürülmesi ve bu paranın üç ay boyunca (yıllık %50 baz alınarak) %12,5 net faizle hesapta tutulması durumunu ele alıyoruz.

Bankada faizsiz ya da çok düşük faizli 100.000 dolarlık bir mevduatı olan bir birey, bu parayı günümüzün 32,20 USD/TL kuru üzerinden TL’ye dönüştürdüğünde 3.220.000 TL elde eder. Bu miktarı üç aylık TL mevduatına yatırdığında (yıllık %50, üç aylık %12,5 vergi sonrası net faiz üzerinden hesaplandığında) üç aylık vade sonunda anapara ve faiz toplamı olarak 3.622.500 TL alır.

Eğer bu süre zarfında USD/TL kuru sabit kalırsa, bu parayı tekrar dolara çevirdiğinde (3.622.500 / 32,20 =) 112.500 dolar elde eder. Eğer aynı miktarı döviz bazlı bir yatırım fonuna koymuş olsaydı, üç ay sonunda (üç aylık ortalama %1,25 net getiri ile) 101.250 doları olurdu. Bu durumda, bu birey parasını TL’ye çevirip mevduata yatırarak, fon tutmaya kıyasla (112.500 - 101.250 =) 11.250 dolar daha fazla kazanç elde etmiş olur.

Eğer bu süre zarfında USD/TL kuru 35,80’e çıkmışsa, anapara ve faiz toplamı 101.187 dolara düşer. Bu durumda, dolar fonunda tutulan paranın avantajı yok olur ve mevduata yatırılan para, fonda tutulan paraya kıyasla 63 dolar zarar getirir.

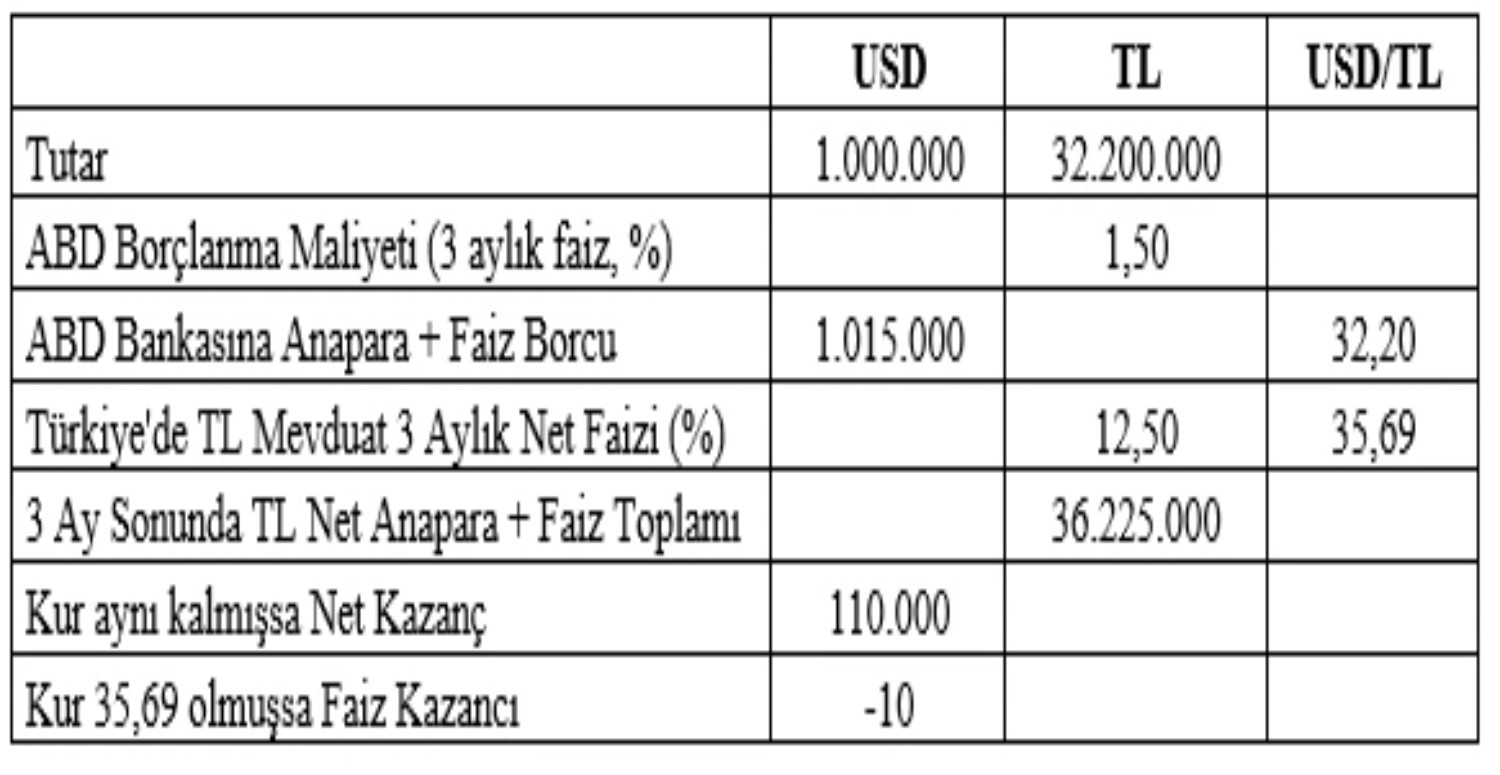

Yurt dışından dolarla borç alıp benzer işlemler yapanlar da bulunmaktadır. Bu işlem “carry trade” olarak adlandırılır. Carry trade, düşük faizle bir yerden kredi alıp başka bir yerde yüksek faizle borç vererek faiz farkından kazanç sağlama işlemidir. Bu durumu bir örnekle açıklamak gerekirse:

Bir Amerikan fon şirketi, ABD’deki bankasından %5 yıllık faizle 1.000.000 dolar borç alıp Türkiye’ye getiriyor ve 32,20 kuru üzerinden bozdurarak 32.220.000 TL elde ediyor. Bu fon şirketi, bu parayı aynı gün (üç aylık %12,5 net faiz hesabıyla) üç ay vadeli olarak bankaya yatırıyor. İşte bu durumda tablo şu şekilde oluşur:

Bu şirket, üç aylık vade sonunda bankadan anapara ve faiz toplamı olarak 36.225.000 TL alır.

Eğer bu üç aylık süre zarfında kur 32,20’de sabit kalırsa, şirketin anapara ve faiz toplamı 1.125.000 USD olur ve ABD bankasından alınan anapara ve faiz olan 1.015.000 dolar düşüldüğünde, kazanç 110.000 dolara ulaşır. Ancak, eğer bu üç aylık süre zarfında kur 35,69’a çıkmışsa, bu fon şirketi 10 dolar zarar eder.

Doları TL’ye çevirip TL mevduata yatırarak yüksek faizden kazanç sağlamanın iki şartı vardır: TL mevduat faizinin yüksek olması ve kurun üç aylık süre sonunda 35,70’i geçmemesi.

Son zamanlarda dövizdeki düşüş ve TL mevduattaki artış, burada bahsettiğim işlemler nedeniyle gerçekleşiyor. Bu sayede kur sabit kalıyor ve hatta düşüyor. Bu durumun ilk olumlu etkisi, dolarizasyon oranındaki düşüş olarak görülüyor. Bu dövizler bankalara ve oradan da Merkez Bankası’na gittiği için, rezervlerin artması gibi olumlu bir etki de yaratıyor. Kurun düşük kalması, GSYH’nin ve kişi başına gelirin dolar cinsinden yüksek görünmesini sağlar, bu da sanal bir iyileşme yaratır. Öte yandan, kurun düşük kalması, üretimin büyük bir kısmı ithalata bağlı olan ekonominin ithal girdi maliyetlerini düşürür ve bu da maliyet enflasyonunu frenler. Ancak, bu işlemlerin ciddi riskleri vardır: Kurun sabit kalması veya düşmesi, Türk Lirası’nın aşırı değerli hale gelmesine ve ihracatın zorlaşmasına neden olurken, ithalatı teşvik eder. Bu durumun etkilerini önümüzdeki dönemde göreceğiz. Merkez Bankası, bu durumu önlemek için döviz satın almaya başlıyor. Şirketler, dövizle borçlanıp bu işlemi yapmak için döviz pozisyonunu açmayı (açık pozisyon) tercih ediyorlar. Bu durumun yarattığı sorunlar, Türkiye’yi 2001 krizine sürüklemişti. Ülke, yeniden sıcak para cenneti haline geliyor. Kurda hızlı bir yükseliş olması durumunda, bu akış hızla tersine dönebilir ve bu durumda kur hızla yükselir ve döviz sıkıntısı yaşanabilir.

2021 yılında, enflasyon artarken faizleri düşürmeye başlamanın sorunlarını çözmek için önce kur korumalı mevduat denenmişti. Bu deneme, faiz vermeyi bırakarak çok daha fazla para ödendi ve Merkez Bankası tarihi bir zarar kaydetti. Bu sorun henüz çözülmeden, yakın geçmişte yaşadığımız carry trade olayı tekrar canlandı ve ülke yeniden sıcak para cenneti haline geldi.

Her zaman söyledik: Eğer rezerv paranız yoksa ve enflasyonunuz yüksekse, sadece faizi düşürerek ekonomiyi bozabilirsiniz, ancak sadece faizi yükselterek ekonomiyi düzeltemezsiniz.

Ya da yüzlerce yıl önce Çinli bilgelerin dediği gibi, “bin doğru adım, bir yanlış adımı düzeltmeye yetmez.”

Dolar, haftanın son işlem gününü aşağıdaki değerlerle tamamladı:

Alış Kuru: 32,19 TL

Satış Kuru: 32,20 TL